如果我們決定提早退休,到底應該要存多少錢才夠?很多人會擔心如果退休不賺錢之後,萬一錢花完了該怎麼辦?

圖片來源:unsplash

你的自由數字是多少?要存多少錢才夠?

如果我們決定提早退休,到底應該要存多少錢才夠?很多人會擔心如果退休不賺錢之後,萬一錢花完了該怎麼辦?在媒體上常看到一些奇怪的數字,多數人只是憑感覺就隨便給個數字,但是我認為要細算才安全,畢竟我是分析師出身。

我在2016 年巴克萊銀行結束亞洲業務後就想退休,但當時也怕萬一不上班了,手上的錢是否夠花一輩子?所以用當分析師的精神,在退休的3 年中仔細研究了一番,在本章中跟大家分享。

基本上,財務自由的定義是,你的「被動非工資收入」,也就是不用靠上班賺的錢,如投資回報、股票股利、債券利息、房租收入等這些每天坐在家裡就自動產生的收入,可以跟你的花費一樣時,你就達到財務自由,不用再上班,可以退休了。

在這裡有幾個算法介紹給大家,第一個就是看你的存款率。假設大部分的人平均25歲開始上班、65歲退休,在這賺錢的40年裡。

一個簡單的粗算法,就是如果前20年可以存50%(表示你的全部花費預算,包括一般的投資、所得稅和退休存款,只需要50%),那後20年就不用上班了,因為有前20年沒用到的50%,可以在後20年來用。而且前20年存的錢,如果有適當的投資,一定比後20年多(甚至如果你的工作有加薪),因為安全的年平均回報可以達到7%。

一個簡單的例子,假設你的平均年薪是台幣100萬元,如果前20年每年只花50萬元,那存下來的錢,也可以讓你後20年不上班每年花50萬元。

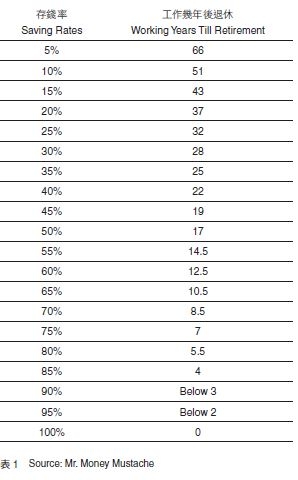

美國的財務自由大師錢鬍子先生(Mr. Money Mustache),就細算了一個表,他假設,你每年存的錢拿去投資,可以每年獲得通貨膨脹後5%的投資報酬率(這其實是個很保守而容易達到的長期平均),然後如果全部投資總額的4% 可以滿足你每年的預算花費(以下會解釋4%法則),那你就可以退休了。

這是個很容易在Excel 算出的數學問題,你會發現,如果薪水存10%要51年才能退休,存20%要37年, 存30%要28年, 存40%要22年, 存50%要17年,而如果能存60%,大約12.5年就可以退休了(請參考表1)。

因為早年存下來的錢可以投資,然後錢滾錢,愈早存錢愈好,時間是站在你那一邊的。一個更精準的算法是美國的Trinity Study,也就是所謂的4%法則。

簡單說,如果你全部投資存款的4%可以維持你一年的開銷,那你就有資格退休了。因為如果把全部投資的50%到70%放在股市,其他的放進債市,這樣長期平均年回報率可以達到通貨膨脹前的7%左右(錢鬍子先生的假設是通貨膨脹後5%,所以很相似),然後拿出4% 做為全年開支,另外3%應對通貨膨脹繼續增加資產,這樣你一年花4%應該可以花一輩子。

而且每年的花費還可以按通貨膨脹的比率往上調,以維持不變的生活品質。後來美國一位財務專家韋斯.莫斯(Wes Moss),拿1929年到2010年實際股市及債市的數字來驗證,結果發現在這82個退休年份裡(假設每一年的一月一日都有一個人退休),有58個人(全部人的70%)的錢可以花超過50年,而其他的24個人(全部人的30%),雖然錢會花完,但是最倒楣的那個人,錢還是可以撐個29年。

如果真的怕錢可能會花完,可以多存一點,每年只花3.0%到3.5%,就保證一定沒問題,一路花到掛。

【書籍資訊】

《財務自由的人生》

出版日期:2019.10.25