股價跌深一定是進場好時機嗎?許多投資人在操作時常陷入「便宜」的假象,卻忽略了公司可能已掉入結構性衰退的「價值陷阱」。《邏輯投資》將深入剖析如何分辨公司是處於暫時性的挫折,還是不可逆的價值毀損。透過 10 項價值修復檢核表與 3 大根本問題,幫助你不再盲目加碼攤平,而是能在市場悲觀時,精準尋得真正的修復契機

價值修復策略的檢核表

以下彙整前述十項檢視公司價值是否可以「被修復」的指標,讀者可以參考。

避開價值陷阱

在這裡要特別注意:投資市場中有一種最危險的誤判,就是把「便宜」誤認為「低估」。表面上,本益比低、股價跌深,好像是「撿便宜」的機會;但實際上,公司可能已失去核心競爭力或所處產業已經衰退,價值不再,股價也因此不會回到過去。這樣的公司被稱為「價值陷阱」(Value Trap)。

價值陷阱的本質就是:看似便宜,實則昂貴;看似低估,實則價值已毀。它會吞噬投資人的耐心與本金,讓你在「遲早會反彈」的幻想中一次次加碼攤平,最後陷入無底深淵。

常見的陷阱類型

◆ 結構性衰退

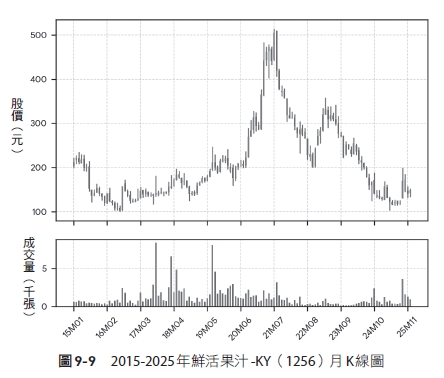

這是最常見的陷阱。當整個產業或公司競爭力處於長期下行,市場需求逐漸消失,公司不論多努力都難以恢復。例如以中國消費板塊為主的公司,如鮮活果汁-KY(1256)、麗豐-KY(4137),即便疫情結束後,股價仍無法回到疫情前的水準,原因在於中國居民收入停滯、信心不足,消費支出結構性走弱,而且內部競爭加劇,利潤率大不如前,股價腰斬再腰斬。

◆ 技術替代

科技進步往往徹底顛覆既有產業,過去的龍頭也可能在一夜之間失勢。例如光碟機曾是電腦必備零組件,但隨著雲端與串流普及,需求幾乎消失。再便宜的光碟機廠,也不會回到黃金時代。

◆ 需求未能修復

有些行業因特殊事件需求驟減,投資人以為只是「暫時性利空」,最後卻證明需求不會回來。例如疫情後需求消失的行業,如實體消費通路就面臨線上購物的競爭,當購物者消費習慣養成,就難以回到過去。

價值陷阱的危險性

身為價值投資人,我們必須深刻謹記「價值陷阱」的存在,因為這是投資過程中最危險的陷阱之一,風險包括:

❶ 便宜的幻象

本益比低 ≠ 便宜。很多時候,本益比低只是因為「E」(EPS)會繼續下滑。若公司未來獲利消失,本益比再低都沒有意義。

❷ 錯誤的均值回歸假設

投資人常以為估值會回到歷史平均,但如果產業結構已變,歷史參考值根本失效。例如光碟機的本益比,即便過去平均是 15 倍,如今連 5 倍都嫌貴,因為市場不再存在。

❸ 攤平的陷阱

價值陷阱往往會讓投資人不斷加碼攤平,認為「這麼便宜不可能再跌」,結果越買越低,最後資金被耗盡。這是投資人必須避免的操作行為,但也是散戶最常見的通病。

押注修復而非反彈

價值修復策略的核心,不是撿便宜或抄底跌深股,而是基於對公司價值的客觀判斷與長期信心。股價的下跌只是表象,價值是否依舊存在,才是投資人應當追尋的答案。許多投資人常犯的錯誤,是誤把「價格低」等同於「價值高」。他們相信過去的本益比,假設估值終將回到歷史均值;他們過度依賴公司管理層的樂觀說詞,卻忽略實際數據;他們看到股價腰斬,以為機會來臨,卻沒問自己:「這家公司還有沒有未來?」

真正的價值修復策略,必須回到最根本的三個問題:

◆ 產業的結構是否仍在?

AI 是否正在侵蝕這個產業的價值?電商是否已經改變消費習慣?新的科技是否取代了舊的商業模式?如果產業本身已走向黃昏,那麼再便宜的股價也只是陷阱。

◆ 顧客是否仍然存在?

核心客戶是否依舊信任這家公司?產品或服務是否仍有市場?如果主要客戶流失,公司就算還有產能,也不再具備修復的基礎。

◆ 營運模式是否能持續?

這家公司是否仍能賺錢?是否還具備護城河與競爭力?如果營運模式已經落伍,無法再轉換為現金流,那麼市場對它的悲觀評價,很可能就是正確的。

價值修復策略不是一場投機遊戲,而是一場對「價值」與「時間」的雙重信任。投資人要做的,不是幻想價格反彈,而是判斷公司價值能否在時間的洗禮下重生。

重點再提示

◆ 優質公司也可能因短期事件被錯殺。

◆ 關鍵在於分辨結構性衰退與暫時挫折。

◆ 當市場過度悲觀時,價值修復空間最大。