還記得 2021 年全民瘋航運的盛況嗎?當時 PTT「航海王」robertshih 以 45 億元的獲利震撼投資圈。許多人認為那是運氣,但邏輯投資將揭露這背後嚴密的「景氣循環」邏輯。帶你了解什麼是造成產能大起大落的「長鞭效應」,以及如何分辨庫存與設備投資循環。

策略五:利用景氣循環

「四時行焉,百物生焉。」─《 論語.陽貨》

「歷史總會重演,只是形式不同」─卡爾‧ 馬克斯(Karl Marx)

「如果你不懂週期,那代表你什麼都不懂。」─ 雷‧ 達利歐(Ray Dalio)

景氣循環的獲利智慧

2020 年底,航運股還是台股裡人人避之唯恐不及的角落。長榮、陽明的股價常年低於淨值,媒體報導不是說「航運業已成無底洞」,就是乾脆蓋棺定論為「夕陽產業」。就在這樣的低谷裡,一位 PTT 網友 robertshih 卻選擇逆向而行。他貼出對帳單,顯示自己持有 9,000 張長榮現股,加上超過 1,000 口股票期貨。這樣的膽識震驚了網路社群,網友紛紛留言「這不是瘋子就是神人」,並送給他一個響亮的稱號─「航海王」。

很快,故事進入高潮。2021 年 1 月,長榮接連漲停,兩天之內 robertshih 帳面獲利暴增 5,000 萬元。然而,與其說他幸運,不如說他早就看清了產業的供需翻轉。他引用宏遠證券的報告,指出 SCFI 運價指數在 2020 年 Q 2平均 895,Q3 平均 1182,而 Q4 已經上看 2129。「EPS 會到哪我已不知該怎麼算,」他在 PTT 上寫道:「反正一定遠不止與Q3持平的 1.7 元,如果運價照現在這樣持續到年底,Q4單季 +3元其實也不會太意外。」更令人佩服的是,他並沒有在股價短期暴漲後提早出場。

2021 上半年,航運族群全線狂飆,長榮從 20 元一路漲到 200 元,市場從原本的冷眼旁觀,轉變為全民追捧。許多投資人中途獲利了結,卻眼睜睜看著股價繼續翻倍;更多人則是在半山腰追高,最後反而被反轉套牢。唯獨 robertshih,一路「死抱」。他自己說得直白:「航運股沒有什麼祕密,就是敢抱。」

這種「抱到極致」的堅持,讓他吃下了完整的循環行情。2021 年底,他在 PTT 公布七個帳戶的對帳單,光是已實現獲利就高達 32.57 億元,再加上未列出的部位,全年總獲利突破 45 億元,資產淨值從年初的 4.8 億膨脹到 50 億元以上。網友們紛紛留言,「朝聖航海王」「這獲利比上市公司還高」「這一仗打完就可以退休了」。

在掌聲與神話的包圍下,robertshih 卻顯得異常冷靜。他在回顧時寫道:「感謝老天賞飯吃,又是大豐收的一年。」隨著下半年行情轉冷,他開始主動降低持股水位與交易頻率,維持「低水位、低頻率的老人步調」,並提醒網友不要幻想航運行情可以永無止境。

「航海王」的傳奇之所以被廣為流傳,不只是因為數字驚人,而是因為他展現了景氣循環操作的核心精神:在最被看衰的谷底,敢於重押;在最熱鬧的高峰,仍能堅持抱牢;當循環走到尾聲時,又懂得適時收手。這樣的心法,正是多數人做不到的「反其道而行」。

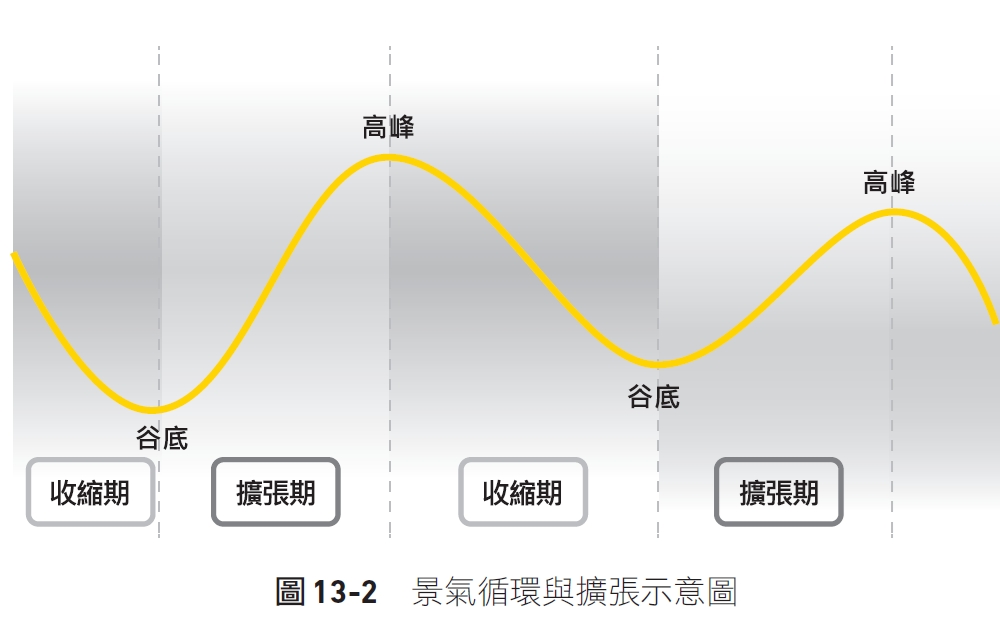

為何會有景氣循環?

看完「航海王」的故事,投資人可能會有一個疑問:為什麼產業會出現這種谷底到高峰的翻轉?為什麼股價可以在短短兩年內從 20 元漲到 200 元,又在一年後急速回落?正如同經濟會有起伏,產業也會有波動興衰,而這就是「週期」的力量。

在經濟學裡,學者常將循環區分為不同層次:

◆ 庫存循環(Inventory Cycle,約 3~4 年):最典型的例子就是半導體、面板、記憶體等,當需求微幅下降,下游削減訂單,導致上游庫存暴增,價格崩跌;但當庫存出清後,因庫存偏低,只要需求回溫,價格便會快速反彈。

◆ 設備投資循環(Capital Spending Cycle,約 7~10 年):由大型企業資本支出驅動,例如晶圓廠建新廠、航運業造新船。當產業景氣火熱時,公司大量擴產,但新產能往往在幾年後才釋放,導致「先供不應求、後供過於求」的週期性波動。

◆ 長波循環(Kondratiev Wave,約 40~60 年):由科技革新、能源轉換或工業革命驅動,像蒸汽機、電力、資訊科技、再到今日的 AI。這種大循環決定了長期的產業格局,但過程中也會伴隨庫存循環、設備投資循環而呈現波動。本文探討的產業景氣循環,主要是指庫存循環與設備投資循環,週期較短,波動明顯,容易帶動市場情緒,也比較容易出現錯價。

庫存循環(Inventory Cycle)的形成原因很容易理解,一條產業鏈包括最上游的原料,中游產業的各類加工業者,以及最下游的零售通路與品牌商,這些業者彼此相互合作但也彼此算計,因此關於消費者與終端庫存的資訊,彼此並不流通。

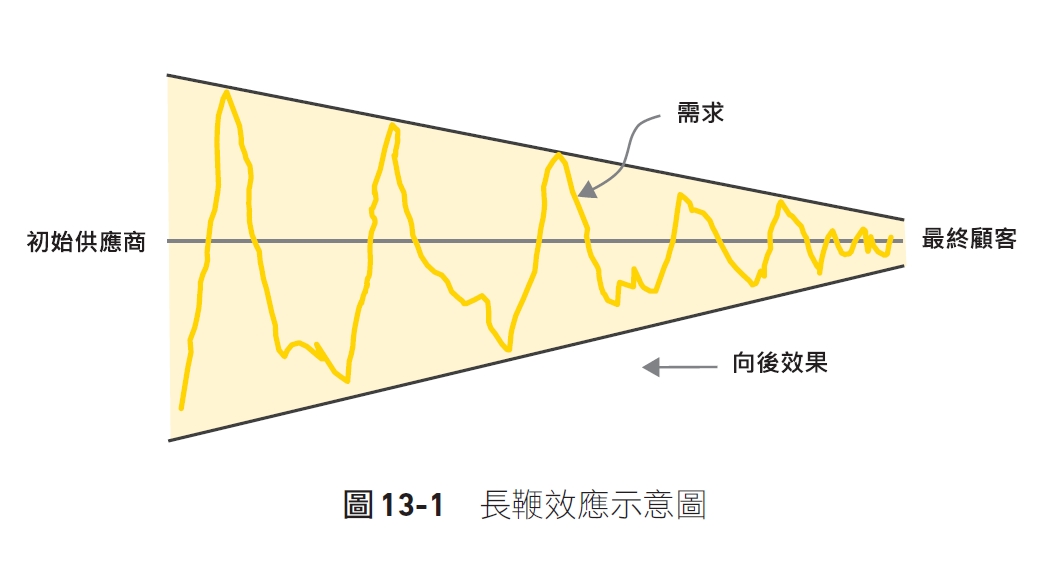

此時企業要決定產量,就必須依靠「需求預測」,但需求並不穩定,這時候就產生所謂的長鞭效應(Bullwhip Effect)。

例如下游通路或品牌商發現消費者需求增加,為了積極備貨,可能會向供應商追加比平常多5%的訂單,位處產業中游的供應商注意到訂單增加,為了因應客戶需求,也會積極備貨甚至爭搶原料,於是就向上游追加 10% 訂單,而最上游的原料商或關鍵零組件供應商發現訂單激增,客戶積極搶貨,為了滿足大家的需求,就可能增加原料備貨 30%。

然而一旦需求反轉,下游通路商或品牌商發現庫存太多,就會大幅砍單,中游、上游業者便面臨庫存嚴重過剩的問題,此時整個產業將進入一段痛苦的去化庫存階段,原料與零組件的報價也會急遽下滑,導致業者帳面出現虧損,股價暴跌。

注意到了嗎?這種訂單與備貨隨供應鏈層級不斷放大的現象,就好比揮舞一條長鞭形成的波紋,這種「需求波動 → 訂單放大 → 庫存大起大落」的現象,就是長鞭效應的具體展現。

這種例子經常出現在 DRAM 記憶體,例如 2018~2019 年,智慧手機出貨放緩,記憶體需求下滑,下游模組廠急砍訂單,DRAM 價格從 9 美元跌到 3 美元,美光、南亞科等公司大幅虧損。但 2020 年疫情帶來宅經濟與伺服器需求,庫存出清後,DRAM 報價重新上漲,模組廠與晶圓廠股價迅速翻倍。

面板也是如此,2017~2019 年因電視銷售低迷而報價崩跌,2020 疫情後宅經濟與居家需求大增,面板報價一度漲到歷史高點,群創、友達股價翻倍。

另一種週期較長的循環為設備投資循環(Capital Spending Cycle),形成原因在於企業在景氣高峰時容易誤判需求而過度擴充產能,並在此時投入大量資本支出(Capex),但新產能往往需要幾年後才會開出,等到新產能上線時,需求可能已經放緩,於是產能過剩,價格崩跌。接著企業又被迫縮減支出,此刻產業當中的落後者就可能被淘汰並釋出市占率,直到供需重新平衡為止。簡單說,這是一種「過度投資 → 過剩產能 →景氣衰退 → 出清 → 再投資」的循環。

近年的貨櫃航運造船循環就是典型的案例,2008 年金融海嘯前,全球航運需求強勁,航商大量下單造新船。但造船需要 2~3 年,等船交付時,卻遇上金融海嘯爆發,需求驟降,結果船舶供給過剩,航運業陷入長達十年的寒冬。直到2020~2021 疫情爆發,需求暴增,缺船缺櫃,航運才迎來翻轉。但也在這個時間段,各家航運業者拚命加單訂製新船,等到需求萎縮後,積壓的新船訂單開始消化並陸續到港,業者又再度面臨運量過剩的危機。

半導體設備循環也是經典案例,2017~2018 年 AI、5G 帶來需求熱潮,台積電、三星大舉擴廠。等到 2019~2020 年新產能陸續開出,加上中美貿易戰,導致晶圓代工價格壓力升高,設備廠(如 ASML、應材)訂單進入整理期。但隨著2021~2023 AI 需求再度爆發,產業重新進入擴張。

身為投資人,我們必須了解「循環」是產業常態,看起來是產業內部缺乏效率與資訊透明化形成的負面影響,但反而為投資人創造絕佳的機會。每一波產業循環,總是伴隨商機與淘汰,但循環造就的高波動,也成了我們獲得超額報酬的絕佳條件。