投資工具不是報酬越高就一定越好,關鍵在於你是否能「正確分類」並「有效掌握」。清大校務基金操盤人林哲群指出,主動型基金與被動型 ETF 的本質差異不僅是費用,更在於其在資產配置中扮演的角色。法人投資之所以穩健,是因為採用了「核心部位當骨幹(被動),衛星部位是肌肉(主動)」的長短結合架構。在盲目追求高配息或明牌前,投資人應先釐清報酬類型、風險來源及最壞情況下的結果;唯有像法人一樣建立清晰的角色分工,才能在市場波動中避免情緒化誤判,達成資產的長線穩定成長。

主動型基金與被動型 ETF 的差異,不只是費用的高低區別

投資工具的利用法

近年來,市場可選擇的投資工具大幅增加,投資人的操作空間與選項也比過去更為廣泛。從最早的共同基金、股票,到現在琳瑯滿目的ETF、REITs、可轉債、特別股、還有虛擬貨幣等,投資世界變得像一個超市,每一種策略都有對應的產品。

但也因為種類多,讓許多投資人不知從何著手。工具愈多,代表可選擇的空間更大,但同時也增加了誤用的風險。

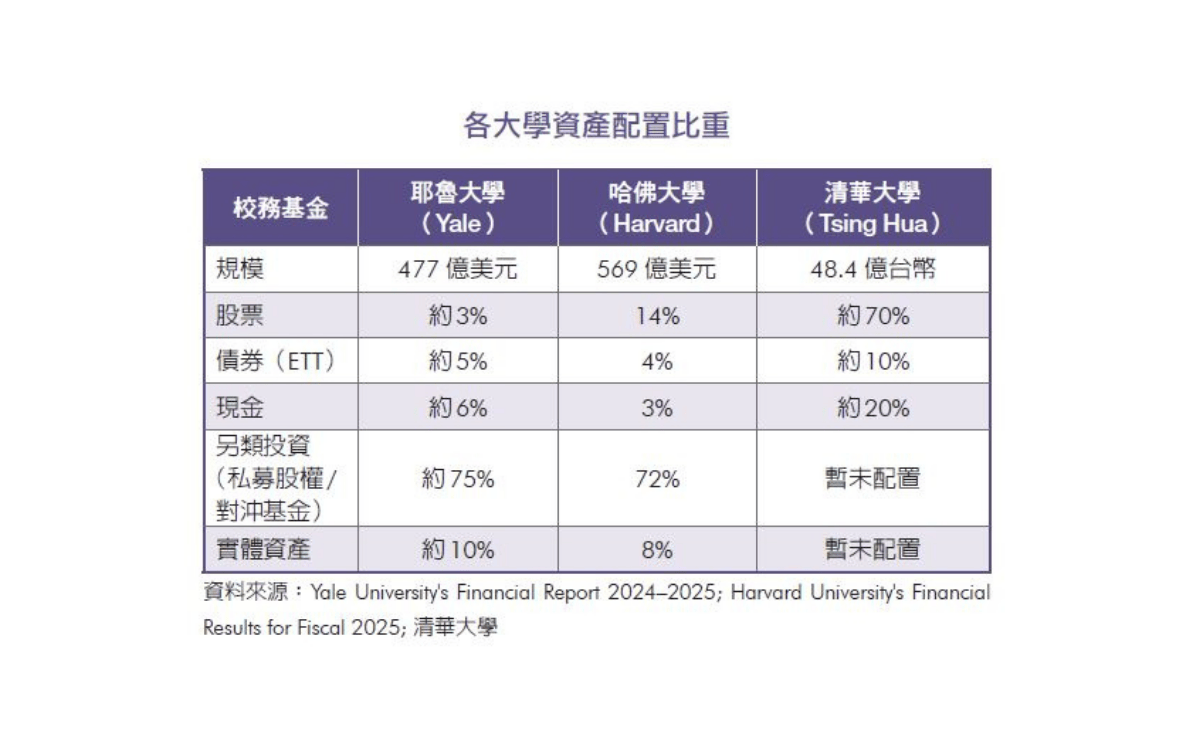

法人投資在使用工具上,常受到政策、風控與規範的限制。以清華永續基金為例,我們多半聚焦在大型權值股與具永續理念的公司,波動較大或者流動性較差的公司並不符合我們的投資思維。而有了這樣的限制,反而保護了基金免於過度冒險。

相對地,個人投資者則擁有高度自由,我們可以買進全球ETF、配置主動型基金、直接參與美股、台股或債券市場,甚至更積極地投資期貨、選擇權或者虛擬貨幣市場。這種彈性讓個人投資者能比法人更快速地進行策略調整,但同時也更考驗投資人能否有專業的研究與判斷。

選擇投資工具的首要原則,不是追求哪個報酬最高,而是自己是否能真正掌握它。報酬率當然重要,但只有在充分了解其運作方式、風險來源與可能的波動後,報酬率才具備真正的參考價值。

當進行一筆投資的時候,不應該是聽到誰的推薦或是誰報的明牌,而是清楚這筆投資背後的結構:獲得的是什麼類型的報酬?承受的是哪些風險?而在最不利的情況下,結果會如何?如果無法回答這三個問題,也許代表對這項投資仍不夠了解。許多投資人不是輸在市場,而是輸在自己對產品的熟悉度。

舉例來說,現在市場上出現許多「掩護性買權」策略的 ETF,它們能帶來穩定配息,但背後其實是「以放棄部分上漲空間,換取短期收益」的結構。這在法人投資中屬於策略性配置,而非主要資產。若個人不理解這點,只因為看見高配息而全數投入,反而容易在市場反彈時錯過資本利得的報酬。

同樣地,主動型基金與被動型 ETF 的差異,也不只是費用的高低區別。主動型基金仰賴經理人的判斷選股,有時能在市場轉折中創造超額報酬,但需要信任與長期觀察;而被動型 ETF 則像一面鏡子,誠實反映市場的漲跌,適合長期持有與分散風險。

法人投資通常會將兩者結合,主動配置趨勢、被動配置核心部位。個人投資者也能用這樣的方式思考,讓「核心部位當骨幹,衛星部位是肌肉」,以長短結合的架構達成穩定成長。

投資工具的多樣化本身是好事,就像廚房裡的器具一樣;重要的是,是否能在正確的情境下使用適合的工具。鍋子、刀子、烤箱各有用途,不可能用一把刀完成所有料理。同樣地,投資的重點不在「工具多」,而是「使用得當」。

法人思維的可貴之處,在於它強調風險與目標的匹配。在清華永續基金的操作中,我們的投資標的都有明確定位: 一部分是追求成長的主動資產,一部分是穩定收益的防禦部位,另一部分是流動性儲備。這種清楚的角色分工,讓整體投資組合不至於因市場波動而失衡。個人投資者若能學習這種「分類思維」,讓每個投資工具都有明確的角色定位,就能避免重複、過度或情緒性操作。

投資工具的多樣化是時代的禮物,那身為投資人的我們得以正確掌握的前提是:你必須理解它、分類它、善用它。