【編輯補充】

想像一下,你剛退休,全球股市就迎來歷史上最慘烈的崩盤,股價在短短三年內暴跌了將近 90%!你是不是會覺得自己的退休金注定要歸零、人生要完蛋了?

「4% 法則」鼻祖威廉‧班根(William Bengen)在翻閱了近百年的歷史數據後,推算出反直覺的真相:這場大蕭條對退休族壽命的殺傷力,竟然遠遠輸給幾十年後一場「只跌了 50%」的熊市!

為什麼「跌得少」反而傷得重?退休帳戶最害怕的隱形殺手究竟是誰?讓我們一起揭開這個理財史上最重要的歷史盲點:

壽命、熊市與通膨對投資組合的影響

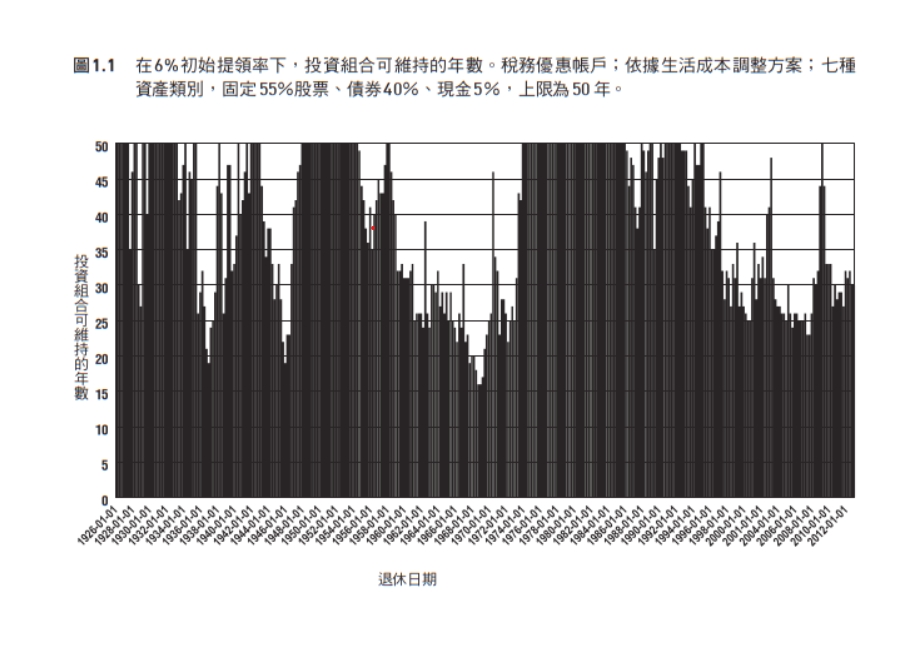

我非常依賴圖表來說明我的發現。你會看到本書充滿了各式各樣的圖表。我在1993年製作的第一張圖,新版本請參考1.1。

這張圖表呈現了數百位歷史退休者在初始提領率為6% 的假設下,其投資組合可維持多久(也就是它的「壽命」)。至於6%這個比率,只是我姑且選定的。我當時並不知道多少提領率才算合理。

我們觀察此圖之前,需要先做一些說明。

首先,本圖包含的資料,來自於在1926年1月1 日起、至2013 年1 月1 日止,每一季第一天退休的客戶,共計349人。

本書中的研究結果,基於截至2022年12 月31日的實際資 料。如果分析實際資料不到10年的退休投資組合,結果可能會不可靠,所以在此圖中,我排除了2013年1 月1 日之後退休的個案。

其次,我將每個投資組合的「壽命」上限設定為50 年。確實有少數長壽之人的退休時間會更長,而許多財務獨立、提早退休的FIRE(Financial Independence, Retire Eraly)族群(目 標在35歲或更早退休)也可能超過這個限制,但對絕大多數 退休者而言,50 年已相當足夠。

第三,對於在1974年1 月1 日或之後退休的人來說,並沒有完整的50年實際資料。對於缺漏的年度(自2023年1月1日起),我採用長期平均的投資報酬與通膨統計數據加以補足。

這樣的「資料缺口」並非重大問題,因為多數退休投資組合的壽命,主要取決於退休初期的前十年。這並不表示退休後20年的發展毫無影響,而是較早期的事件有更長的時間產生複利效果,因此影響被放大。

接下來,我們需要說明在製作這張圖表時所採用的一些假設:

1. 使用具稅務優惠的帳戶(例如IRA 或Roth IRA)。

2. 投資組合每年再平衡一次(回復至原始配置)。

3. 投資組合配置如下:股票55%、債券40%、現金5%。

4. 提領採用「生活成本調整」(cost of living adjustment,簡稱COLA)方案,運作方式如下:第一年的提領金額為 投資組合起始價值的6%;往後年度的提領金額,依前一年的通膨率調整,運作方式與社會安全福利相同。

既然前面的準備工作都完成了,讓我們仔細看看圖1.1。 你很快就會驚訝地發現,許多投資組合即使在看似偏高的6% 提領率下,仍然至少維持了50年。超過三分之一的退休者屬於這一類。其中許多人的資金很可能維持得更久,但圖表把上限姑且封頂在50年。這些退休者可以用「6%法則」,甚至可能承受更高的提領率!

相對地,也很明顯可以看出,許多退休者在50 年內就把錢用完了,其中還有好幾位連20年都撐不到。這些「失敗的投資組合」似乎呈現群聚出現的現象。原因是什麼?

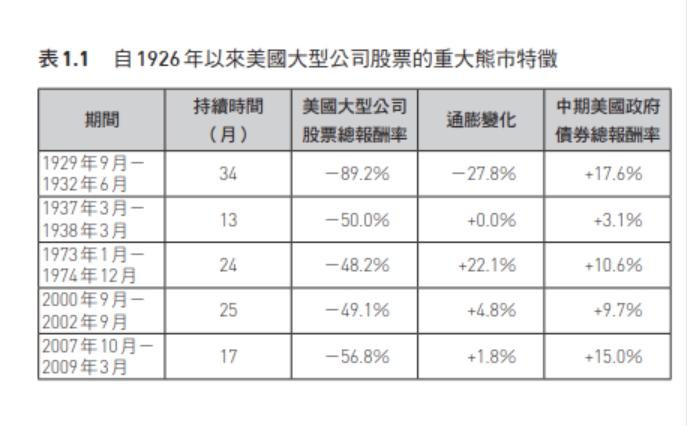

要回答這個問題,請看表1.1。其中列出自1926年以來,美國大型公司股票的主要熊市。熊市是股價在一段較長期間內出現大幅下跌的情況,常與經濟衰退相伴。此外,若要被視為名副其實的重大熊市,往往需要投資人形成負面心理,甚至會有一種「只要我活著就再也不買股票」的信念。以這些標準來看,2020年初關於COVID的33%跌幅不算重大熊市,因為投資人沒有足夠的時間形成FOLM(Fear of Losing Money),即害怕虧損心理。事實上,這段下跌結束得太快,快到投資人幾乎連吞下輝瑞新冠口服藥Paxlovid的時間都不夠,就已經過去了。

或許不令人意外,圖1.1中大多數投資組合壽命縮短的時期,都與表1.1所列的重大熊市相吻合。因此,我們可以合理地得出結論:在退休初期遭遇重大熊市,往往會大幅縮短投資 組合壽命。與此同時,退休初期若遇到重大牛市(例如1980年代)則可能帶來良性效果,延長投資組合壽命。

這裡還有更多值得學習之處。請注意,對應1947年10月 退休者提領年數的那根柱線明顯偏短(22 年),但這無關熊市。然而,從1946年7 月到1948 年6月的兩年間,通膨以高水準肆虐。這清楚顯示,通膨是影響退休投資組合能否持久的關鍵因素。

在表1.1中,跌幅最深的熊市發生於大蕭條期間,跌幅超過89%。然而,根據圖1.1,更嚴重縮短投資組合壽命的情況,卻發生在1973–1974年熊市發生的前幾年,而那次熊市的股價跌幅其實小得多(-49.8%)。為什麼大蕭條的熊市,對投資組合壽命的影響沒有更嚴重?

答案在於,大蕭條是一段兩位數通縮(消費者物價下跌)的時期,連帶使得提領金額連續幾年下降。1973–1974年的熊市則發生在高通膨(消費者物價上升)環境下,退休投資組合因此遭遇雙重打擊:投資組合價值下跌,同時提領金額又快速攀升。也有過一些其他時期,股票中度下跌卻伴隨一小段高通膨爆發,這樣就足以傷害退休投資組合。換句話說,在判定提 領計畫能否成功時,通膨的重要性必須與股票熊市並列考量。

【編輯補充】

這段歷史實證,給了所有退休族與 FIRE 族一記棒喝。

在投資時,我們往往最恐懼股價的暴跌,甚至把「熊市」當成最大的敵人。但班根大師用數據證明:在大蕭條時期,因為伴隨著通貨緊縮,物價變便宜了,你每年需要提領的生活費也自動變少了,這反而幫投資組合保留了元氣。

相反地,1973 年的能源危機引發了惡性通貨膨脹。當時的退休族面臨了最慘烈的「雙重打擊」:一邊是股市資產縮水一半,另一邊卻因為物價飛漲,被迫要從縮水的本金裡提領「更多、更昂貴」的美元來過日子!這種兩頭燒的狀態,會像黑洞一樣瞬間把退休金吸乾。

決定你退休計畫成敗的關鍵,往往不是看你退休第一年賺了多少錢,而是看你退休初期的前十年,有沒有避開「高通膨」與「報酬率順序風險」的劇烈夾擊。