圖片來源:Pixabay

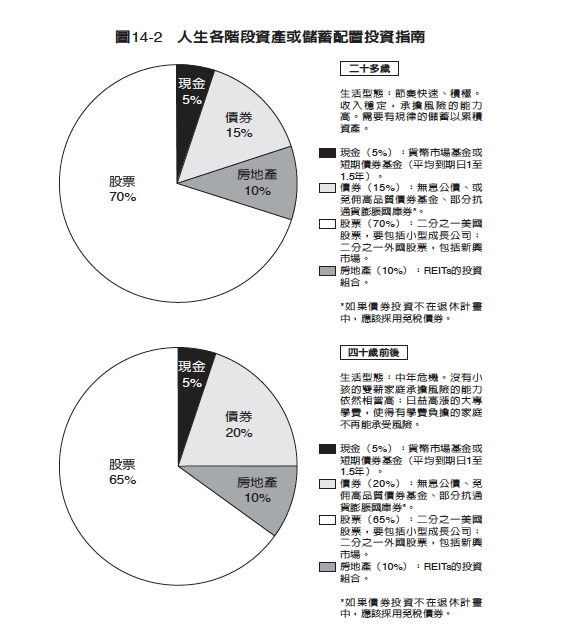

人生四階段投資指南

圖14-2、14-3是人生投資指南的匯總。在猶太法典中,猶太教法學導師說,人該將他的財富分成三部分:三分之一在土地、三分之一在商業、三分之一在手上(流動資產形式)。這樣的財產分配不能說不合理,但可以做得更好,因為我們有較精細的工具,並且知道不同的人適用不同的資產分配。

人生投資指南的要義已在前面詳細解釋。對那些二十多歲的人,我建議採用非常積極的投資組合,因為這個年紀有的是時間去經歷投資週期中的高峰和深谷,並且眼前又有一輩子的就業收入可期。

因此這個組合中,不僅股票的比重極大,還包括很大比例的高風險股票(例如小型股和成長股),此外還有不少外國股票。隨著年齡漸長,投資人應逐漸減少較高風險的投資,增加債券投資以及高配息股票的比重,例如REITs。

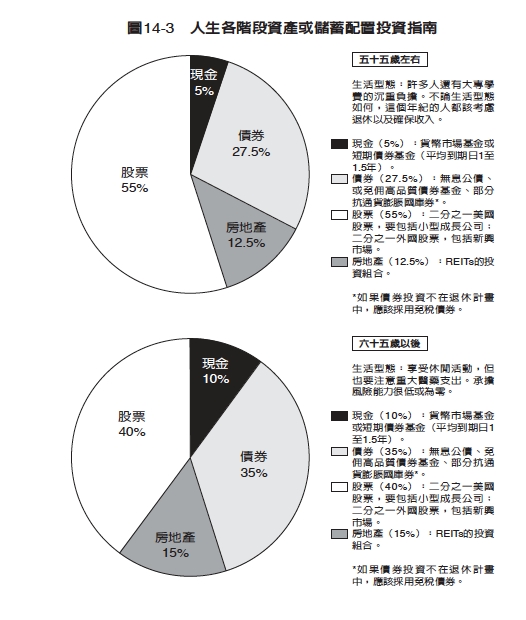

到了五十五歲,投資者就該想想如何過渡到退休生活,把組合轉變為可以產生所得的投資︰債券的比例增加,股票組合改為保守和高股利的,少一點以成長為導向的股票。退休後主要的組合應以各種債券為主。這裡有一個常見做法︰讓債券所占的比重等於你的年齡。

然而,我建議即使到六十多歲,投資組合請依然保持40%的普通股票,並配置15%到房地產證券(REITs),讓所得能隨通貨膨脹成長。事實上,自從我在一九八O年代首次提出這些資產配置以來,人類平均壽命已大幅提高,因此我增加了股票比例。

、

對於大多數人來說,我會推薦購買共同基金而非個別股票,原因有二。第一,大部分的人沒有足夠的資金自行做適當的分散投資。第二,我認為大部分年輕人沒有一大筆資產,因此會以逐月投資的方式累積組合,所以幾乎必定要利用共同基金。當然你不一定要採用我所推薦的基金類型,但要確定它們是真正免收佣金而且低成本。

你注意到我把房地產包括在指南中。前面說過,每個人都應該盡可能擁有自己的住家。我相信每個人都應該擁有相當分量的房地產,投資組合中應該包括房地產的證券,也就是第十二章中談到的「房地產投資信託」或「房地產共同基金」。

在債券方面,建議持有課稅債券。如果你適用最高所得稅率,或者住在紐約等稅賦高的地區,建議你使用免稅貨幣基金和居住地州政府的公債,因為它們可以讓你同時免除聯邦稅和州稅。

【書籍資訊】

《漫步華爾街(50週年增訂版):超越股市漲跌的成功投資策略》

出版日期:2023.04.28