我們常說經濟總是在變,但到底是什麼在推動這些變化?《經濟預測革命》一書揭示了一個令人驚訝的觀點:除了外部衝擊之外,經濟體系本身內部的互動,也能自發產生振盪與不平等。

為什麼經濟體系總是變化不斷?

笨蛋,問題出在經濟!

——詹姆士.卡維爾( James Carville, 1999 ),曾擔任比爾.柯林頓( Bill Clinton)的顧問

是什麼導致經濟體系出現變化?經濟表現的基本指標( 例如國內生產毛額、失業率與通貨膨脹率)在每個季度和年度都會產生波動,並呈現由結構變化所驅動的長期趨勢。正如卡維爾的說法,這些變化對我們的福祉有重大影響,也會導致政府的興衰。解釋這些變化是經濟學領域相當重要的問題。無論是經濟表現會決定哪位總統當選,或是景氣循環的過程會創造或流失數百萬個工作機會,這些問題對每個人來說都很重要。

複雜經濟學與標準經濟學理論對經濟變化的解釋大相逕庭。正如第一章所討論的,經濟變化有兩個根本原因:外部影響和經濟體系內部的因素。標準的經濟學模型假設經濟變化的動力源自外部,除了少數例外。接下來我將證明經濟變化是由內部與外部驅動的因素結合而成( 取決於不同的情況),並討論複雜經濟學如何提供自然的解釋。

不平等和景氣循環的自發湧現

在將標準模型轉換成複雜經濟學模型之前,我們先用一個簡單的例子來討論湧現行為。我們在第五章討論過梭羅模型,以及如何將梭羅模型轉換成拉姆齊—卡斯—庫普曼斯模型,也就是簡單的個體基礎動態隨機一般均衡模型。拉姆齊—卡斯—庫普曼斯模型的假設是,單一理性的代表性主體能夠計算出最佳的儲蓄率。如果我們反過來從後面的大門進入有限理性的荒野,並假設有限理性( 非常愚蠢)的異質化主體,會發生什麼情況?這是否從根本改變上述行為,如果是的話,又是如何改變的呢?在淺野有紀(Yuki M Asano)帶領的專案中,我們研究這些問題,淺野和我在2017 年於牛津大學認識,當時我負責指導他優秀的數學碩士論文。淺野隨後跟約伯斯特.海茨格(JobstHeitzig)、雅各.科爾布(Jakob Kolb)和我共同研究如何修正拉姆齊—卡斯—庫普曼斯模型。淺野模型的目標是闡述概念性的觀點,而不是建立符合現實世界的模型。我們把拉姆齊—卡斯—庫普曼斯模型轉變為複雜經濟學模型,用數以千計的異質有限理性家戶取代模型中追求效用極大化的單一理性家戶。這些家戶不

必計算最佳儲蓄率,而是透過互相模仿,運用先前提到的兩個簡單捷思法( 即「反覆試驗法」和「模仿最佳解」)來設定自己的儲蓄率。目前已有充分的證據顯示,家戶之間會互相模仿以追求地位,因此這些選擇看起來很合理。

我們假設淺野模型中的家戶生活在一個社會網路中。節點對應於家戶,連結則表示兩者是鄰居,代表他們可以觀察到彼此的行為。與原先的拉姆齊—卡斯—庫普曼斯模型一樣,每個家戶會將收入的一部分存起來,其餘則用來消費。所有的家戶都在同一間公司工作,並且獲得相同的工資。此外,每個家戶都會投入資本以經營企業;家戶會將資本聚集起來,投資到公司,因此每個家戶除了工資之外,還能根據投資的占比獲得公司利潤的分紅。就像現實生活中一樣,如果一個家戶變得愈來愈富有,就會比貧窮的家戶擁有更多的生產工具,而更高的投資收益也會提升家戶的消費。

剛開始時,我們隨機分配各個家戶的儲蓄率,這個數字介於 0( 不儲蓄)和 1( 全部儲蓄)之間。就像拉姆齊—卡斯—庫普曼斯模型一樣,家戶可以調整他們的儲蓄率。為了實現這一點,我們不時讓一個隨機的家戶觀察所有鄰居的消費率,藉此調整自己的儲蓄率。然後,這個家戶會找出當前消費最多的鄰居,再複製那個鄰居的儲蓄率,其中存在很小的隨機誤差( 因此使用捷思法中的「反覆試驗法」)。用更通俗的話來說,每個家戶都會觀察左鄰右舍,看看誰有最炫的車和最華麗的豪宅,並敲門詢問他們的儲蓄率,接著開始以相同的儲蓄率存錢。因此,在淺野的模型中,主體的行為就像是目光短淺、恣意揮霍的消費者,一心只想跟鄰居比排場。

在模型中,決定經濟行為的關鍵參數是每個家戶調整儲蓄率的間隔時間,我們稱之為「社會互動時間」( social-interactiontime)。如果社會互動時間較短,家戶會頻繁的調整儲蓄率;如果社會互動時間較長,家戶則偶爾才會調整儲蓄率。社會互動時間很短時,經濟體系會陷入貧窮陷阱,使得平均儲蓄率和家戶消費都非常低。隨著社會互動時間增加,儲蓄率會上升,讓每個人都變得更富有。值得注意的是,當社會互動時間達到一定的長度( 代表儲蓄率不會頻繁的調整),儲蓄率會接近黃金法則,家戶變得幾乎像完全理性時一樣富有。我之所以說「值得注意」,是因為淺野模型中的主體只具備極為有限的認知能力;他們只知道比較消費率,並採用消費量最大者的儲蓄率。如果社會互動時間變得更長,平均儲蓄率仍然很接近最佳值。這兩個簡單的經驗法則就可以產生接近理想的行為,正好說明了捷思法多麼有效。

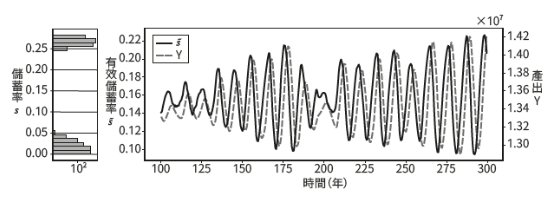

更令人驚訝的是,如果社會互動時間長到足以讓儲蓄率接近最佳值時,經濟會突然開始出現振盪。平均儲蓄率和受儲蓄率影響的經濟數據(如經濟產出)會出現類似景氣循環的不規則波動,如圖9 所示。與此同時,人口會自動分成富人和窮人兩個群體。家戶可以在兩個群體之間移動:經濟繁榮時,富裕的家戶會增加;經濟衰退時,貧窮的家戶會增加。有趣的是,這之間幾乎

沒有中產階級,幾乎所有的家戶不是富裕就是貧窮。如此複雜的集體行為怎麼會源自如此簡單的捷思法?起初我們並沒有意識到這一點,意識到時又花費很大的功夫才理解,但湧現現象的本質往往令人驚訝。因此,如果你覺得這很難理解,你並不是唯一一人,這對我們來說也很困難。

湧現振盪的關鍵在於,雖然每個人都按照黃金法則儲蓄,但個狀態是不穩定的。假設所有家戶一開始都使用黃金法則,並擁有相同的資本,因此他們也有相同的消費。現在假如有一個家戶犯下小小的仿效謬誤並降低儲蓄率。這個家戶現在會比其他家戶消費得更多,導致其他家戶仿效,這種逐漸累積的壓力會使儲蓄率進一步下降。但隨著資本下降、貧窮家戶的數量增加,剩餘節儉家戶的資本會因為供需關係而變得更有價值,畢竟資本在稀有時的價值比在豐富時的價值高。如此一來,儘管節儉家戶的儲蓄率很高,但他們仍賺取很高的利潤,因此他們的消費也是最高的。接著其他家戶開始模仿他們,導致平均儲蓄率上升,整個過程不斷循環。

圖9 簡單的代理人基模型所形成的內生景氣循環。

如果社會互動時間夠長,平均儲蓄率和經濟體系的總產出會出現自發性且不規則的振盪。圖片左側呈現持有各種儲蓄率的相對家戶數目;貧窮家戶的儲蓄率低於 0.05,富裕家戶的儲蓄率則高於 0.25,介於兩者之間的家戶幾乎不存在。